对账单是什么?

对账单的定义

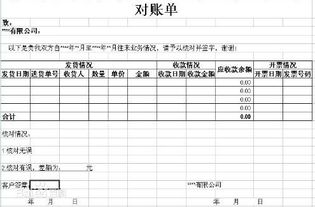

对账单是一种记录企业或个人经济活动的文件,也称为财务报表。它记录了每个账户的收支情况,包括收入、支出、转账和利润等。对账单通常由会计师事务所或财务代理机构生成,用于核对账户余额和记录财务交易。

对账单的作用

对账单是财务管理和会计核算的重要工具,可以帮助企业或个人了解其财务状况,及时发现问题并采取措施。对账单也是税务申报和审计的重要依据,对企业和个人的财务状况起着至关重要的作用。

对账单的生成

对账单的生成通常由财务软件或会计软件完成。这些软件可以自动生成对账单,也可以手动录入数据并生成对账单。手动生成对账单时,需要输入每个账户的收支情况,包括收入、支出、转账和利润等。生成对账单后,可以进行审核、打印和发送。

对账单的类型

对账单可以根据不同的分类标准进行归类。以下是几种常见的对账单类型:

1. 按账户分类对账单:按照每个账户进行分类,记录该账户的收支情况。

2. 按时间段分类对账单:按照时间段进行分类,记录该时间段内的收支情况。

3. 按财务指标分类对账单:按照财务指标进行分类,如收入增长率、支出增长率等。

4. 按账户类型分类对账单:按照账户类型进行分类,如现金账户、信用卡账户等。

对账单的核对

对账单的核对是财务管理和会计核算的重要环节。对账单核对包括账目核对和账实核对。

1. 账目核对:核对会计账簿的记录与原始凭证、记账凭证是否一致,并检查会计账簿的余额是否正确。

2. 账实核对:核对会计账簿的记录与原始凭证、记账凭证是否一致,并检查会计账簿的余额是否正确,同时核对会计账簿与财务报表是否一致。

通过对账单的核对,可以及时发现问题并采取措施,确保财务管理和会计核算的准确性和完整性。

对账单的优点

对账单的优点包括:

1. 及时发现财务问题:对账单记录了每个账户的收支情况,可以帮助财务管理人员及时发现问题并采取措施。

2. 确保财务准确无误:对账单可以核对会计账簿的记录与原始凭证、记账凭证是否一致,并检查会计账簿的余额是否正确,确保财务准确无误。

3. 方便财务管理:对账单可以自动化生成,方便财务管理人员进行财务管理。

4. 方便审计:对账单是审计的重要依据,可以帮助审计人员进行审计工作。

对账单的缺点

对账单的缺点包括:

1. 可能存在漏洞:对账单的生成过程中可能存在漏洞,如信息录入错误、软件缺陷等,会影响对账单的准确性。

2. 无法提供详细信息:对账单通常只记录了每个账户的收支情况,无法提供详细的财务信息,如成本、利润等。

3. 可能被篡改:对账单可能会被篡改,如故意修改账户余额、隐瞒收支情况等,导致对账单的准确性下降。

4. 无法核对所有账户:对账单只记录了部分账户的收支情况,无法核对所有账户的收支情况,存在一定的局限性。

对账单的应用

对账单在财务管理、会计核算、税务申报和审计等方面有着重要的应用。

1. 财务管理:对账单可以记录企业的经济活动,提供财务管理人员进行财务管理的基础。

2. 会计核算:对账单可以记录企业的经济活动,提供会计人员进行会计核算的基础。

3. 税务申报:对账单是税务申报的重要依据,可以帮助企业正确地了解税务情况并申报税款。

4. 审计:对账单可以作为审计的重要依据,帮助审计人员进行审计工作。